![学納金サイト [在学生・保護者専用]](/assets/images/BlkFeatured_item_tuition.jpg)

平成23年度所得税改正に伴う寄附金控除の新設について

平成23年11月23日

杏林学園にご寄附された皆様へ

『平成23年度所得税改正について』(お知らせ)

杏 林 学 園

経 理 部 経 理 課

経 理 部 経 理 課

拝啓 晩秋の候、皆様には益々ご清栄のこととお喜び申し上げます。平素は格別のご支援を賜り厚くお礼申し上げます。

さて、このたび平成23年度税制改正(平成23年6月30日施行)により、学校法人に対する個人からの寄附金の所得税控除は現行の所得税控除のほか、税額控除(公益社団法人等特別寄附金控除)が新設され、本学園もその適用法人として文部科学省より承認を受けることができましたので、ご報告いたします。

つきましては、本制度は平成23年1月1日以降に支出された寄附金について適用されることから、本学園にご寄附された皆様に来年の確定申告時に必要となる「税額控除に係る証明書」、また確定申告時に“所得控除と税額控除“を説明した「所得控除と税額控除の比較表」をお送りいたしますので、確定申告にご活用いただきたくお願い申し上げます。

敬具

(参考)

・国税庁ホームページ(パンフレット「暮らしの税情報」23年度版)

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/01.htm

_____________________________________________

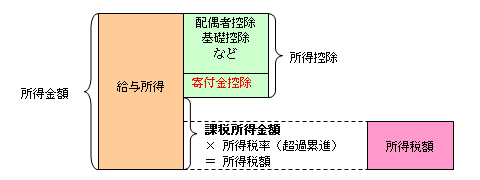

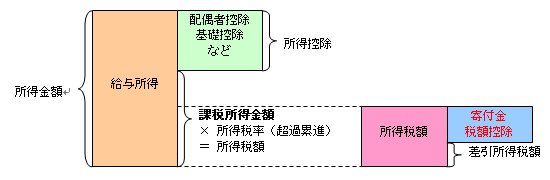

『所得控除と税額控除の比較表』

【条 件】

・年収750万円の給与所得者

・家族構成:妻、大学生の子1人(ともに収入なし)

・社会保険料の支払額:80万円

・学校法人杏林学園への寄付金額:10万円

・他の事項は考慮せず

○ 所得控除を選択した場合

1. 所得金額

給与所得: 750万円 − 195万円(給与所得控除)= 555万円

2. 所得控除

配偶者控除: 38万円

扶養控除: 63万円

社会保険料控除:80万円

寄付金控除: 10万円(寄付金額)− 2千円 = 9万8千円

基礎控除: 38万円

計 228万8千円

3. 課税所得金額

1 − 2 = 326万2千円

4. 所得税額

3 × 10%(所得税率)− 97,500円 = 228,700円

○ 税額控除を選択した場合

1. 所得金額

給与所得: 750万円 − 195万円(給与所得控除)= 555万円

2. 所得控除

配偶者控除: 38万円

扶養控除: 63万円

社会保険料控除:80万円

基礎控除: 38万円

計 219万円

3. 課税所得金額

1 − 2 = 336万円

4. 所得税額

3 × 20%(所得税率)− 427,500円 = 244,500円

5. 税額控除

〔10万円(寄付金額)− 2千円〕× 40% = 39,200円 < 61,100円 ※

∴ 39,200円

※ 控除限度額 244,500円(所得税額)× 25% = 61,100円

6. 差引所得税額

4 − 5 = 205,300円

○ 比較

このケースにおいては、寄付金について、税額控除を選択した場合の方が所得控除を選択した場合に比して、23,400円(228,700円−205,300円)有利となりました。既存の所得控除では一般的に所得控除を行った後に税率を掛けるため、所得税率が高い高所得者の方が減税効果が大きく、また今回新たに導入された税額控除では寄附金額を基礎に税額から直接控除するため、小口の寄附にも減税効果が大きいとされています。

しかし、必ずしも税額控除を選択した場合が有利となるとは限りませんので、それぞれのケースに応じて比較検討が必要となります。

| (注1)平成23年8月9日現在施行の税法を基に、試算をしております。 (注2)個人住民税では、寄付金は税額控除方式のみの取扱いとなっております。 |